液晶显示器便抢足了市场上的风头,伴随着长时间大幅度的价格滑坡,液晶显示器已经成为了消费者装机时的宠儿。消费者在各个品牌各个档次的液晶显示器中进行选择时,最有力的根据往往就是液晶显示器的性能参数。响应时间、对比度、亮度、可视角度这些名词都是消费者耳熟能详的性能参数,而惟一不了解的概念便是液晶面板的等级。液晶面板能否达到真彩显示的16.7M色彩,其含义是指在R.G.B(红绿蓝)三个色彩通道都具有在物理上显示256级灰阶的能力。产量、优劣及市场环境等多种因素都关系着液晶显示器自身的质量、价格和市场走向,因为一台液晶显示器其80%左右的成本都集中在了面板上。

2003年液晶面板产业以液晶显示器为主,市场份额为52%,笔记本电脑为37%,液晶电视为11%左右,液晶面板产业会超过40%的的速度增长。

全球共有15家液晶面板制造厂,三代线以上生产线共有67条。2004年及2005年将各有 9条新世代线生产线投产,未来3年液晶面板产业将达到量产的高峰,如果液晶电视市场未能达到市场预测,液晶面板将会产生供过于求的市场压力。

1995-1999年,韩国及台湾地区开始投资液晶面板三代生产线,投资额为60亿人民币;2000-2001年开始投入4.5代线,投资额为90亿人民币,是3.5代线的1.5倍;2002-2003年,短短的一年半时间里,又开始投入五代线,投资额为150亿人民币;2003-2004年已开始投入6代生产线,投资额为200亿人民币,2004年将开始投入7代生产线,投资为额250亿人民币。液晶面板产业投资规律已被打破,投资的步伐非常迅猛,2004年3.5代生产线投入资本才完成,又要投入新世代线,台湾地区至少投入350-500亿人民币在这个产业里,各家都在积极有序的筹集资金。

三星电子新世代线规划为7代生产线,规格为1870x2200,预计2004年三季度购入设备;夏普2003年宣布,将于2005年规划7.5代生产线,规格为1871x2200,2006年将规划8.5代生产线,规格为2200x2600,2007年将规划10代生产线,规格为2600x3100;韩国乐金飞利浦宣布将规划8代生产线,规格为2120x2320。

据中研研究院《2020-2025年中国液晶面板行业发展趋势及投资预测报告》显示

2020年液晶面板市场前景及现状报告

大尺寸液晶面板均需要通过高世代产线切割,2016上半年受中国台湾地区地震及三星制程转换不顺等冲击,全球大尺寸面板产能面积约2.08亿平方米,年增长率6.6%,预计2017年投入面积微幅提升至2.16亿平方米,年增长率仅3.9%,将是自2014年来产能增加最保守的一年。2017年能够量产的产线主要是群创的8.6代线、京东方福州8.5代线、惠科的8.6代线,新开出的产能主要集中在60寸以下的大尺寸电视面板,也可以补足部分100寸的高端市场需求。目前业内唯一经济切割55寸以上大尺寸面板的只有夏普10代线,考虑到未来电视尺寸进一步升级到55寸以上,10代线以上的产线将在未来发挥出更大的经济效益,国内已经在建的有京东方10.5代线、华星光电11代线、惠科电子11代线,鸿海夏普的11代线。在高世代面板线陆续建设的背景下,韩国和台湾厂商已经被大陆拉开差距,未来高端面板供货权将进一步向国内厂商转移。

图表:2016年全球液晶面板产能分布

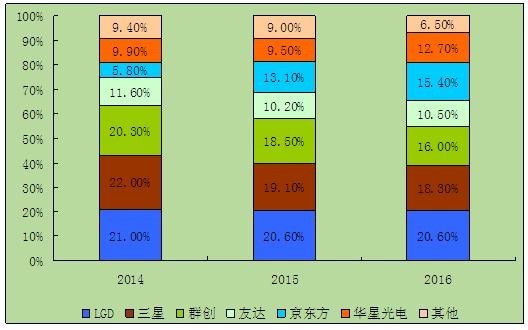

从分地区出货数量来看,韩国厂商依然保持领先优势。由于LG和三星正在积极优化产品结构往大尺寸和4K产品转移,所以供应面积增加,但整体出货数量均同比下滑。不过,LG和三星依然站稳了全球第一和第二的位置,特别是在大尺寸领域的竞争力持续增强。LGD的市占率为20.6%,与2015年持平,站稳全球第一宝座;三星方面因上半年制程改造良率不佳影响整体出货,以及11月底关闭7代线40英寸面板出货减少,市占率下降0.8个百分点排名第二。

图表:全球面板厂商市场份额变化情况

随着液晶面板行业竞争的不断加剧,国内优秀的行业企业愈来愈重视对市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的行业企业迅速崛起,逐渐成为液晶面板行业中的翘楚!更多详细分析,请关注中研研究院研究出版的《2020-2025年中国液晶面板行业发展趋势及投资预测报告》。